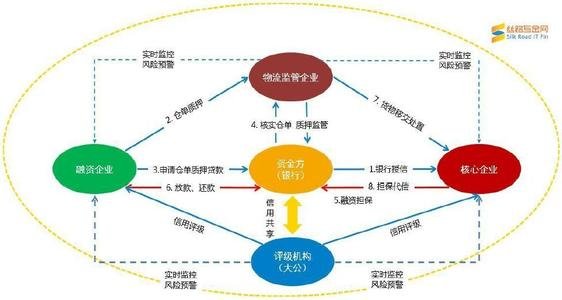

一、业务结构:多元服务与产业链协同

汽车金融主要提供零售款、经销商融资、租赁、等业务,形成“融资-资金运用-风险管理”的闭环1。其中:

二、资本运作:多渠道融资与东支持

汽车金融的资本来源包括东注资、同业拆借、资产证券化(AS)及债券等:

- 东结构:以汽车制造商控为主(如上汽通用金融、金融),部分引入、等者,形成“产业+金融”协同效应5。

- 融资创新:2023年行业通过AS融资超500亿元,并探索熊猫债、银团款等工具;奇瑞徽银等通过增资扩增资本实力10。

- 资金成本优化:头部通过数字化风控降低不良率至0.5%以下,同时利用母贴息降低资金成本,如丰田金融依托主机厂补贴提供低利率产品3。

三、盈利模式:利差主导与增值服务延伸

四、发展趋势:数字化转型与金融

- 智能风控:应用大数据构建风险评估模型,如金融通过用户行为数据实现“秒级”授信审批,将客户流失率降低40%9。

- 场景化服务:线上直销平台整合选车、款、功能,如特斯拉金融APP实现“一键购车+分期”全流程数字化7。

- 金融:针对新能源汽车推出“电池残值担保款”,解决电池衰减导致的估值难题;金融发行债券支持新能源车产业链10。

当前,行业呈现头部集中化趋势,前五大市场份额超60%。未来,随着新能源汽车渗透率突破35%、二手车市场扩容,汽车金融将加速向“科技驱动+生态整合”模式转型,深度参与汽车产业值链重构。

- 零售款:针对消费者购车需求设计灵活款方,如低首付、长周期等,降低购车门槛;部分推出新能源汽车专属产品,如金融的新能源车款突破千亿元规模10。

- 经销商融资:通过库存融资、应收账款保理等方式缓解经销商资金压力,例如奇瑞徽银汽车金融通过供应链金融模式支持经销商扩张3。

- 租赁与:结合直租、回租模式满足用户用车灵活性需求,同时通过业务延伸服务链条,形成“车+金融+服务”生态4。

业务开展高度依赖与汽车制造商、经销商及第三方机构的合作,例如梅赛德斯-金融与主机厂深度绑定,实现销售与金融服务的无缝衔接5。

汽车金融运营模式是围绕汽车产业链构建的综合金融服务体系,其心在于通过多元化的融资渠道、差异化的产品设计及智能化的风险管理,实现资金在汽车消费、生产、流通等环节的高效配置。以下从业务结构、资本运作、盈利模式及发展趋势等维度展开分析:

相关问答