一、铁通的成立与早期发展(2000-2008年)

2000年12月20日,铁通作为铁道部下属企业成立,初期专注铁路通信专网服务。2004年1月,经务院批准移交资管理,更名为铁通集团有限,成为独立电信运营商。此后数年,铁通积极拓展公众通信市场,固定电话用户年均增长超40%,宽带用户增长率超300%。至2006年,资产达553亿元,固定电话用户1820万户,宽带用户314万户,业务涵盖固话、互联网接入、数据传送等4。

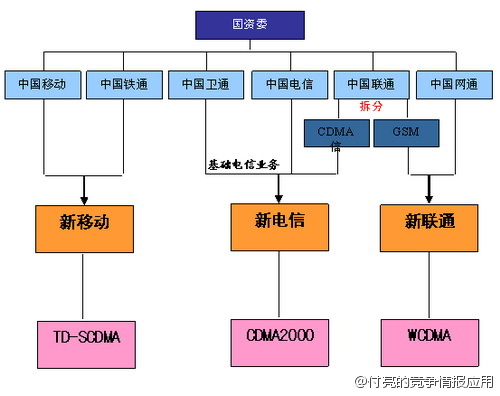

二、首次重组:并入移动(2008年)

2008年5月,为深化电信体制改革,铁通整体并入移动,成为其全资子。此次重组分为两步:

- 铁路通信业务剥离:

2008年11月,移动与铁道部签署协议,将铁通的铁路通信业务及人员划归铁道部管理,确保铁路专网独立运营。 - 公众业务保留:

铁通继续以子身份经营公众通信业务,但需直面电信、联通的竞争压力。彼时铁通虽具备基础电信业务资质,但因资源有限,市场竞争力较弱[[1]4。

三、深度整合:中移铁通收购(2015年)

2015年11月27日,移动通过全资子中移铁通,以318.8亿元完成对铁通目标资产与业务的全面收购。此举标志着铁通作为独立品的终结,其、客户资源及业务体系彻底融入移动架构4。整合目标包括:

- 资源互补:移动借此化固网宽带和政企市场布局,弥补固网短板;

- 减少内耗:运营商重复,对通信基础设施集约化管理的导向6。

四、并购动因与行业影响

- 驱动改革:

2008年电信重组旨在解决运营商“恶性竞争”问题。例如,3G运营商争相建塔导致资源浪费,后由推动成立铁塔(2014年) 统筹基础设施共建共享。铁通并入移动亦是这一集约化的延续[[1]6。 - 市场竞争逻辑转变:

并购后,运营商逐步从“分家竞争”转向“协同发展”。例表明,竞争未必激发创新,反而推高成本;内通过整合减少“文斗武斗式营销”,可释放资源投入技术创新6。 - 行业格局定型:

铁通整合完毕标志着电信业形成 “移动+电信+联通”三足鼎立格局,为后续5G协同奠定基础[[1]4。

五、并购后的值

- 对移动:铁通的固网资源助其快速切入家庭宽带市场,实现“移动+固网”全业务覆盖;

- 对行业生态:成为运营商通过并购优化资源配置的范例,后续广电运通等企资本运作亦借鉴类似路径,调协同与产业链整合[[7]8。

运营商对铁通的并购重组,既是行政主导下电信改革的必然结果,亦折射出通信业从分散竞争走向集约高效发展的历史轨迹。

运营商并购铁通是电信业改革历程中的关键节点,其实施过程与行业格局演变紧密相连。以下基于息梳理其脉络:

相关问答