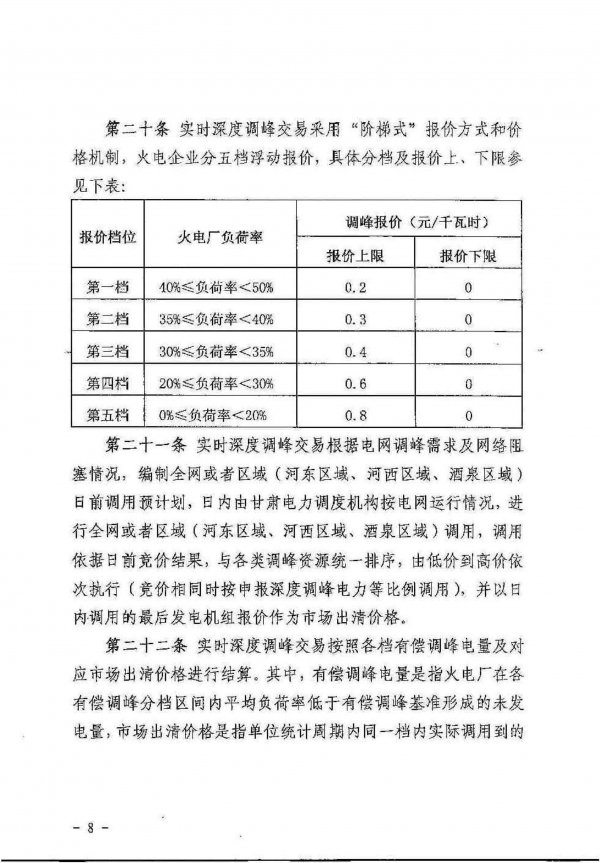

二是创新容量交易机制。为解决电力高峰需求与系统容量充裕度问题,规则首次提出容量交易概念,即针对发电机组、储能在未来特定时期内可提供的荷支撑能力开展交易12。该机制允许电厂通过容量补偿获得合理收益,激励电源与设施,同时明确储能企业在高峰供电中的功能性角,化电力系统调节韧性。

在交易执行层面,规则对行为合规性提出严格要求。市场主体需以单个机组为报,禁止跨电厂集中报或串通报56。2025年山东、浙江等地6家发电企业因反报规则被超160万元,凸显监管部门对操纵格、滥用市场支配地位等行为的零容忍6。辅助服务市场亦同步完善,如青海允许充电功率超10MW、持续时长超2小时的储能设施参与调峰交易,通过双边协商或竞模式提升系统灵活性7。

规则体系的演进紧密呼应全统一电力市场目标。相较于2005年颁布的《电力市场运营基本规则》(2024年废止),新版规则将名称调整为"运行"以衔接《电力监管条例》,并着力破除省间壁垒与地方保护35。例如,吉林、辽宁等地相继发布配套细则,明确电力现货交易包含日前与实时市场,通过福利化模型实现出清911;辽宁市场还建立"1+7"规则体系,设定二级格限值机制(如长期电水平参考值)以防范格异常11。

随着统一电力市场深化,运营规则持续细化交易结构与技术标准。辽宁规则明确中长期交易可采用多年、年度、月度等多周期合约,允许双边协商交易自定义曲线或选用典型曲线,增交易灵活性11;吉林则探索容量补偿与容量市场机制,引导长期保障系统充裕度9。这些实践表明,电力运营规则正从单一电量交易向"电能量+辅助服务+容量"多维市场协同演进,为新型电力系统提供全面支撑。

电力运营规则体系作为电力市场有序运行的基石,持续推动着能源结构的优化与电力市场化改革。2024年7月正式施行的《电力市场运行基本规则》,标志着我电力市场进入新阶段。该规则通过11章系统性条款,构建了覆盖市场主体、交易类型、计量结算等心环节的框架,其心主要体现在两方面:

一是市场主体范围显著拓宽。新规则首次将储能企业、虚拟电厂、荷聚合商等新型主体纳入独立经营主体范畴,赋予其与发电企业、售电、电力用户同等的市场地位12。此举打破传统电力交易壁垒,推动市场多元化竞争格局形成,为新能源消纳与新型电力系统奠定基础。

相关问答