污水运营行业现状

一、驱动与基础设施

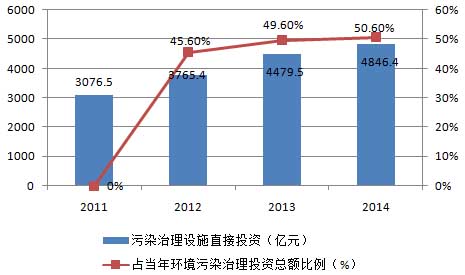

我污水运营行业近年来在力推动下快速发展。层面出台《水污染防治行动计划》《十四五城镇污水处理及资源化利用发展》等文件18,明确提出污水处理设施全覆盖目标。截至2022年,全城市排水管道总长度达91.4万公里,污水处理厂数量增至2894座,日处理能力突破2.1亿吨,处理率超过98.1%19。广东、江苏等经济省的日处理能力已超千万立方米,区域集中度显著提升1。

三、产业链结构与企业竞争格局

行业形成完整产业链:

二、市场规模与区域分布特征

污水运营市场规模持续扩大,2023年行业规模突破2000亿元,其中城市处理占比75%(约1500亿元),工业废水处理占25%(约500亿元)34。东部沿海地区市场规模占比超40%,中西部地区则依托倾斜加速布局46。农村污水处理成为新增长极,2020年市场规模达2163.5亿元,预计2045年将增至6810亿元8。

四、技术创新与数字化转型

技术体系呈现多元化发展:

(注:本文内容综合多维度行业数据,具体项目实施需结合地方与技术经济性评估。)

- 上游:涵盖膜材料、水质监测设备等心产品,产化率提升至60%以上26;

- 中游:北控水务、首创环保等头部企业占据35%市场份额,通过OT、TOT模式主导一二线城市项目19;

- 下游:中水回用率突破25%,污泥资源化利用率达90%68。

市场竞争呈梯队分化:梯队(北控、首创)掌控60%大型项目;第二梯队(兴蓉环境等)聚焦区域市场;中小企业在分散型农村项目中寻求突破9。

- 传统活性污泥优化后能耗降低30%6;

- MR膜生物反应器市场渗透率提升至18%4;

- 智慧水务平台应用使运营效率提升40%,远程监控覆盖率超75%69。

行业研发投入占比从2018年的2.1%增至2023年的3.8%,形成500+项专利技术4。

五、行业挑战与发展趋势

现存问题包括:区域发展失衡(120+城市仍无处理设施)、吨水处理成本高出欧美15%-20%19。未来将呈现三大趋势:

相关问答